业务

- 建材与物流

- 预坢混凝土 (Ready-mixed Concrete)

- 蒸压加气混凝土 (Lightweight AAC)和预制混凝土 (Precast concrete products)

- 制造钢丝网(Mesh & Steel Bar)和金属屋顶系统(Metal Roofing Systems)

- 贸易(Trading)

CHINHIN(振兴集团,5273,主板贸服股),成立于1974年,并于2016年3月8日上市大马交易所主板。

CHINHIN在1974年成立初期,只是一家名为Chop Chin Hin(振兴号)的小型五金店。之后,该公司开始扩充业务,并涉足物流及洋灰经销。

2008年,CHINHIN转型成为一站式的建材经销商。

2011年,该公司开始迅速扩展业务,包括制造蒸压加气混凝土(简称AAC)及并自设厂房生产。同时,也涉及生产预制混凝土产品、钢丝纲,以及金属屋顶结构。

至今,CHINHIN已经逐渐发展成为一家综合建材商,其业务包括分销建筑材料、蒸压加气混凝土、预制混凝土、钢丝网和钢筋、金属屋顶系统,以及贸易并且提供物流服务。

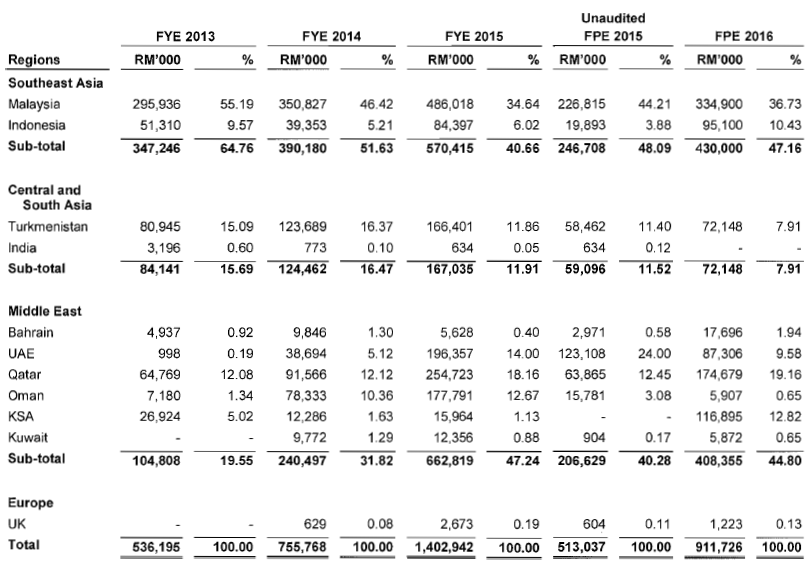

该公司的建材产品除了在本地销售外,也出口至海外市场,如台湾、澳洲、香港、新加坡、菲律宾及印尼。

虽然已经是一家综合建材商,但CHINHIN似乎并不想就此停下或放慢脚步,反而希望以成为“更全面的建材商”的目标迈进。

去年,CHINHIN登上了大马交易所的殿堂,成为主板贸服务组的一员。当时其首发股的发售价为RM0.63,上市至今股价表现也相当亮眼。

才上市没多久,该公司便在3月17日宣布收购美罗的一块占地18.55英亩的地皮,这一块地皮将用以建造预制混疑土厂房,并预计在2017年首季投入运作。

9月15日,CHINHIN再次以2194万令吉收购了哥打丁宜占地51英亩地皮,而公司有意在未来将这块地皮打造成一个综合建材中心。

9月22日,CHINHIN再次出手,分别以1450万令吉和380万令吉 ,收购了Midah Industries 和Epic Diversity。Midah Industries是一家防火门的供应商,而Epic Diversity则是一家门锁制造商。

当然,CHINHIN 也不是只买不卖。该公司在10月26日公布以867万令吉出售5辆低回报的交通工具,而脱售所得的资金将用来偿还银行借贷。

迈入2017年,CHINHIN有什么看头?

首先,从以上这几项扩充和收购案例来看,可看出该公司每一次出手所收购的对象,都在弥补自己的不足之处。为了让自己成为一家更全面的建材公司,我个人相信,类似的扩充和收购行动应该还会陆续有来。

其次,其位于美罗的新厂,预料将会在2017年首季投入营运并对该集团做出贡献,这也将会进一步推高CHINHIN的收入和盈利。

此外,刚纳入的Midah Industries 和Epic Diversity这两家公司,在收购时其实已经有获得卖方的盈利担保。Midah Industries将在未来两年(2017年和2018年),提供每年230万令吉的税前盈利保证;同时,Epic Diversity也会在未来两年,每年提供70万令吉税前盈利保证。

在财务状况反面,CHINHIN在截至2016年9月30日的季报里显示,该公司一共持有1亿2693万令吉的现金,而其银行借贷则有3亿1364万令吉。

如果该公司有意继续扩充其业务,其实这并不足以支撑未来的扩充计划。因此不排除该公司在未来的日子里,会建议附加股或进行私下配售以集资。有了足够的“弹药”,该公司才能够持续作战。

而上面所提到的新业务和新厂,将会在今年开始对公司逐步作出贡献,预料2017年财政年平均每季可取得1000万令吉的净利,那么全年净利将有望达到4000万令吉,每股净利约9仙。

如果市场愿意给予它15倍本益比的估值的话,那么其合理价有望重估至RM1.35。

CHINHIN目前已传到第三代,现任董事经理为周豪俊。他是于2009年开始加入公司的管理层,而CHINHIN这几年能够如此迅速的成长,周豪俊可是功不可没。

所谓时势造英雄,未来数年将是大马大兴土木时候,且看CHINHIN如何在周豪俊这一股“后浪”(参阅雨文的 振兴集团【CHINHIN,5273】,后浪推前浪)的带领下,攀向巅峰。

免责声明:

以上投资分析,纯属本人个人意见和观点。

文章所提做出的数据与价格仅供参考,建议大家在买进一家公司的股份前,请先做功课并了解该公司,并衡量应何时进场和离场,任何人因看此文章而造成任何投资损失,本人恕不负责。切记,买卖自负!